以太坊价格短期或将继续走低,一关键指标预示单边行情的可能

目前,以太坊的市值为14,044百万美元,占整个Token市场的10%左右,仅次于比特币市值。笔者在《QKL123研报 | 本轮熊市比特币价格是否已探底?关键指标说还早》文末给出了短期内(1-2年)比特币价格的走势预测,那么判断以太坊价格走势的依据有哪些?本文将从供给、需求和估值三个方面,针对预测以太坊价格的几个关键指标展开。

首先,反映以太坊市场供给的两个关键指标:市场供给量、通货膨胀率。

与比特币的发行相比,以太坊有两点明显不同:

其一,以太坊的发行并不只包括挖矿环节,还包括初始分配环节。在创始区块中,共产生72,009,990.50枚以太坊,约有60,000,000枚以太坊被公开融资出售,近12,000,000枚以太坊被分配给早期开发者和以太坊基金会。

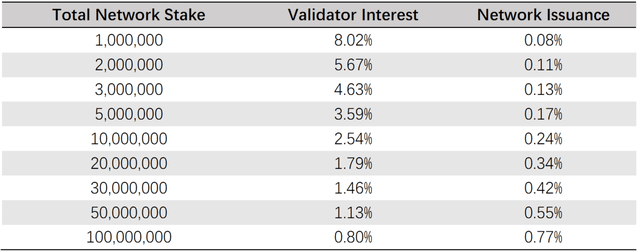

其二,以太坊社区目前并没有限定最大发行量。按照以太坊社区的未来规划,以太坊的共识机制将由PoW转为PoS(预计2021年),之后的发行数量将根据以太坊网络中质押份额(Stake)的多少来确定,详见下表:

以太坊(转为PoS之后)的发行策略及对应的通胀率

来源:EthHub,QKL123

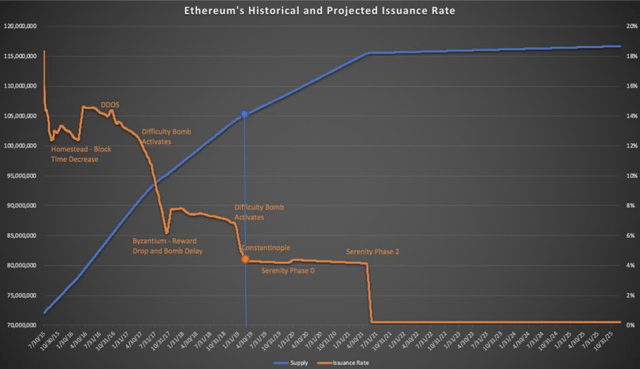

以太坊的供给曲线与通货膨胀率(历史与预测)

来源:EthHub,QKL123

截至2019年03月14日,以太坊的市场供应量达到105,228,753枚,其中有33,218,763枚自创始区块之后挖矿区块产生,年通胀率在5%左右。过去几年间,以太坊的发行数量主要与区块奖励有关。2017年10月的拜占庭升级(区块高度4,370,000)是以太坊第一次减产,区块奖励由5降低至3,通货膨胀率由之前的10%多快速下降到7%左右。2019年03月,以太坊完成了“君士坦丁堡”和“圣彼得堡”的升级(区块高度7,280,000),单个区块奖励由3减少至2,年通货膨胀率由拜占庭升级之前的7%左右下降至5%左右。预计2021年以太坊成功升级PoS(可能会延期),根据上文提到的未来发行规划,预期2022年以后的年通胀率在0.08%至0.77%之间,那时的总供给量将超过115,000,000枚。

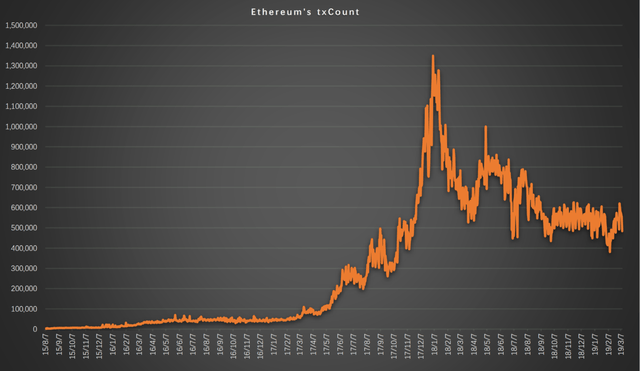

第二,反映以太坊市场需求的两个关键指标:链上交易数(Transactions)、链上活跃地址数(Active Addresses)。

以太坊每日链上交易数(2015年08月初至2019年03月初)

来源:CoinMetrics,QKL123

以太坊除了作为支付媒介之外,还可以作为智能合约应用的服务媒介,其市场需求的强弱可以通过区块链的实际交易笔数来反映。2017年04月至2019年03月期间,以太坊每日链上交易数从85,000笔增加到500,000笔,交易笔数在近两年间翻了近6倍。但是,近一年以来,随着以太坊价格的大幅下滑,每日链上交易数从750,000下降到500,000左右,期间大约减少了50%。这说明,短期链上交易数的大幅度波动主要是受二级市场的需求引起,由于以太坊项目还处于发展阶段,且短期内并无重大进展,其交易笔数的增长会有所放缓。

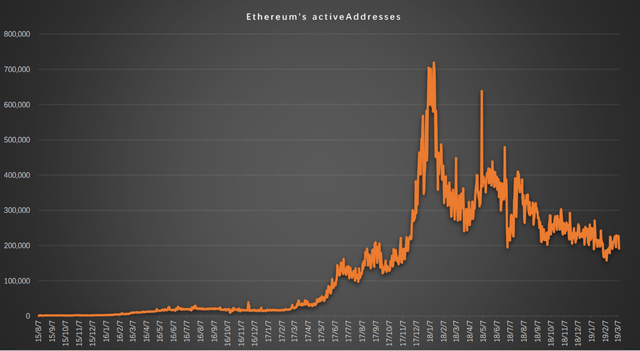

以太坊链上每日活跃地址数(2015年08月初至2019年03月初)

来源:CoinMetrics,QKL123

相对链上交易数,活跃地址数更能反映链上使用者的多少,区块链网络中的使用者越多,其项目Token的市场需求会越大。2017年04月至2019年03月期间,以太坊每日链上活跃地址数从30,000多增加到200,000左右,活跃地址数在两年间翻了近7倍,这超出了每日交易笔数的增长速度。近一年以来,每日链上活跃地址数约从300,000个左右下降到200,000个左右,期间大约减少了30%,下降幅度要明显小于每日交易笔数的下降幅度(50%)。

第三,判断以太坊价格高低的两个相对指标:市值与链上交易额(Transaction Volume)的比值、市值与网络价值(Network Valuation)的比值。

PE(市值/收入)、PB(市值/账面价值)等是传统金融理论的相对指标,并不适用于Token的估值,这是由于Token项目并没有类似公司的收入、利润或现金流等财务数据。但是,Token项目有其特有的数据,比如链上交易数据、GitHub代码数据和社群活跃数据等。

市值/链上交易额,可以类比货币流通速度的倒数(1/V= M / QP)或者类比PE(Burniske & Tatar, 2017),其倒数可理解为Token的流通速度或使用率。一般情况下,Token相对使用率越低(市值/链上交易额偏离一般水平越大),则市值被高估的可能性越大。

中国观察