任泽平等:宽货币到宽信用的传导效率

《中国金融》|任泽平 等:宽货币到宽信用的传导效率

作者|任泽平 方思元 杨薛融 恒大研究院,任泽平系恒大集团首席经济学家兼恒大研究院院长

文章|《中国金融》2019年第7期

如何从宽货币传导至宽信用,是当前宏观政策的关键,2018年12月中央经济工作会议和2019年政府工作报告都对此进行了强调。2018年第三季度以来,央行采取了一系列积极措施,疏通货币政策传导机制。而货币政策有哪些传导渠道?我国宽货币如何传导至宽信用?传导效率如何?我国应采取怎样的货币政策配合实体经济结构转型?

货币政策传导的五大渠道

货币政策传导渠道的有效性决定了货币政策的实施效果。总结近半个世纪以来学术界对于货币政策传导机制的理论研究,当前货币政策传导主要分五大渠道,分别为信贷传导渠道、利率传导渠道、资产价格传导渠道、汇率传导渠道以及预期传导渠道。从重要性来看,以信贷传导渠道和利率传导渠道为主,分别对应货币政策的数量型调控及价格型调控,而资产价格、汇率以及预期传导渠道则更加偏重与其他渠道发生协同作用,共同影响产出。

展开剩余92%

一是信贷传导渠道,包括狭义信贷渠道和广义信贷渠道。狭义信贷渠道强调货币供给,即央行通过调控银行存款准备金改变银行贷款能力,从而影响实体经济;广义信贷渠道又称“资产负债表渠道”,强调货币需求,即货币政策通过影响企业和消费者的资产负债表,改变企业的投资意愿和居民的消费行为,并作用于总产出。资产负债表渠道存在自强化、顺周期的“金融加速器效应”,放大货币政策传导效果,加剧经济周期的波动,因此加杠杆行为会进一步助推经济的繁荣,反向的去杠杆也会加深经济的衰退。

二是利率传导渠道,即央行通过降低短期名义利率,在通胀预期刚性的条件下,短期真实利率下降,基于利率期限结构的预期假说,长期真实利率随之下降,企业的融资成本降低,投资行为增加,居民购买房屋和其他耐用品的热情提升,带来社会总产出增加。但传统的利率传导机制可能会因为“流动性陷阱”而失效,凯恩斯认为,“当利率降低到某种水平时,流动性偏好几乎变为绝对的,每个人都宁可持有现金,而不愿意持有债券”,单靠货币政策无法达到刺激经济的目的。

三是资产价格传导渠道,这一渠道在企业层面的传导基于托宾q理论,q指企业市场价格与资本重置成本的比率。当货币供应量上升时,股票价格上升,q值上升,企业通过发行股票扩大投资的意愿提升,提高经济产出。在消费者层面的传导基于财富效应,与心理预期因素高度相关,当宽松的货币政策导致利率下降时,消费者持有的金融财富增加,乐观预期刺激居民消费支出,提升总需求。

四是汇率传导渠道,适用于开放经济环境,其核心是一国利率变化通过利率平价影响本币汇率,进而影响本国的国际贸易收支以及经济总产出。

五是预期传导渠道,核心是央行影响产出的能力,取决于市场是否理解和信任政策变化的力度和未来的可能路径,这一渠道强调提高货币政策的规则性、透明度和可信度。在当下金融深化的背景下,预期传导渠道重要性逐步提升。

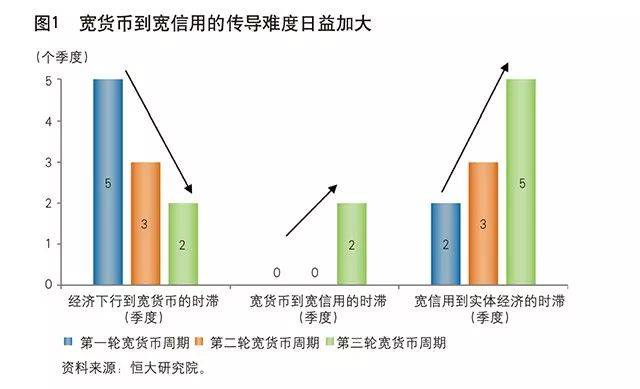

三轮宽货币周期的货币政策传导效率

国际金融危机发生后至2018年,我国主要经历了三次经济下行,均对应货币政策宽松周期。

第一轮宽货币周期。国际金融危机发生后,中国经济从2007年第三季度进入下行周期,GDP增速由15%大幅降至6.4%,货币政策转向宽松,央行自2008年9月起总共实施了4次降准和5次降息。2008年第四季度,宽货币几乎同步传导至宽信用,贷款余额增速由14.48%大幅提升至34.44%,M2同比也由14.8%回升至29.74%。在全球主要经济体复苏缓慢的背景下,我国率先实现经济的企稳和复苏,GDP增速在2009年第二季度触底反弹。

第二轮宽货币周期。为应对宏观经济过热,2010年货币政策开始收紧,2011年第二季度起经济增速开始下行,GDP增速由10.2%降至7.5%,货币政策在2011年末转向宽松,央行自2011年12月起总计实施3次降准,自2012年6月起共实施了2次降息,并通过公开市场操作对冲外汇占款下降。2012年第一季度,宽货币几乎同步传导至宽信用,贷款余额增速由15%提升至16.3%,M2同比也由12.4%回升至15.9%。2012年第四季度GDP增速有所反弹。

中国观察