监管规范结构性存款设24小时投资冷静期

严打混淆概念、暗示保本等;新规要求市场风险资本不得超银行一级资本的3%,将限制结构性存款规模

在资管新规落地、理财产品刚兑被打破的背景下,结构性存款接棒,成为银行力推的“网红产品”。截至2019年9月末,规模已达到约10.8万亿元。现在监管对10万亿结构性存款出拳了。

继近期地方银保监局要求规范开展结构性存款业务后,10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(下称“《通知》”),要求严格区分结构性存款和一般存款,结构性存款销售应当参照银行理财销售规定等,进一步加强投资者保护。

这背后是结构性存款“换马甲”保收益、变相高息揽储等乱象。

不得出表

结构性存款不得“出表” 中小银行承压

此前,结构性存款成银行揽储利器;新规要求市场风险资本不得超过银行一级资本的3%,将限制单家银行结构性存款规模。

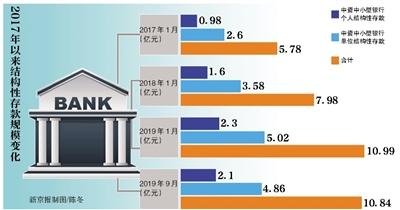

2018年以来,受银行存款竞争压力不断加大、“资管新规”禁止发行保本理财产品等因素影响,我国结构性存款快速增长。新京报记者从央行官网公布的银行信贷统计数据看到,2017年1月末,中资大型银行加中小型银行的结构性存款规模约5.78亿元,2018年1月末增长至7.98亿元,截至2019年9月末,规模达到约10.8万亿。

但同时也出现了产品运作管理不规范、误导销售、违规展业等问题。一位资深业内人士对新京报记者分析称,银行发行结构性存款的目的主要是为了吸收存款,尤其一些需要补充流动资金的中小银行,发行的部分产品甚至没有衍生品交易资质,目的就是主动吸收一般性存款,也是变相高息揽存。而且常见的是一些银行用这些存款做质押再开出一些银票,做一些表外业务。

针对部分结构性存款存在产品运作管理不规范等问题,《通知》在衍生产品业务管理方面提出四方面要求。

首条即明确,银行开展结构性存款业务,应当具备普通类衍生产品交易业务资格;相关衍生交易敞口应纳入全行衍生产品业务管理框架,严格执行业务授权、人员管理、交易平盘、限额管理、应急计划和压力测试等风险管控措施,杜绝“假结构”设计。

兴业银行首席经济学家鲁政委分析称,对衍生品业务资格的要求提高了结构性存款的业务门槛。由于许多中小银行,尤其是农商行,不具备普通类衍生产品交易业务资格,今后将不能直接发行结构性存款;不过,今年以来,监管部门对衍生品资格的发放显著增多,中小银行在具备相应条件之后,可以申请相关衍生品资格。

《通知》同时指出,商业银行应当将结构性存款纳入表内核算,相关资产应当按照相关规定计提资本和拨备,市场风险资本不得超过银行一级资本的3%。财经专业人士毕研广分析称,这就表示银行不能把“结构性存款”进行“甩锅”到表外,整个结构性存款不得出“表”,银行要在表内对结构性存款进行计提资本和拨备。

鲁政委表示,不同于监管部门强力打击的“假结构产品”,“真结构产品”不仅涉及真实的衍生产品交易,而且其所依托的衍生品交易应归入“非套期保值类衍生产品交易”类别之中,从而不仅会因为真实的衍生产品交易而产生市场风险,还应按照要求控制衍生品交易所形成的市场风险资本总额。因此,市场风险资本不得超过银行一级资本的3%这一要求,事实上限制了单家银行所能发行的结构性存款产品的总额。

此外,《通知》还明确,杠杆率管理方面,银行应将相关衍生产品交易形成的资产余额纳入杠杆率指标分母(调整后的表内外资产余额)计算;流动性风险管理方面,银行应合理评估衍生产品交易所带来的潜在流动性需求,纳入现金流测算和分析;将衍生产品交易纳入流动性覆盖率、净稳定资金比例、优质流动性资产充足率等流动性风险监管指标相应项目计量。

打破刚兑

新规在销售规则上对标银行理财,要求充分明示风险

此前,存在不规范宣传,产品风险被淡化,强化了存款人对结构性存款收益的“刚兑”预期。

与传统存款、大额存单等相比,结构性存款利率上有一定优势。一年期结构性存款利率普遍在4%上下,甚至有的会超过5%。这样的高收益率来自于它内嵌的金融衍生品。

中国观察

国际金融